Klimawandel und Risikomanagement

Folgende Aktivitäten sind hervorzuheben:

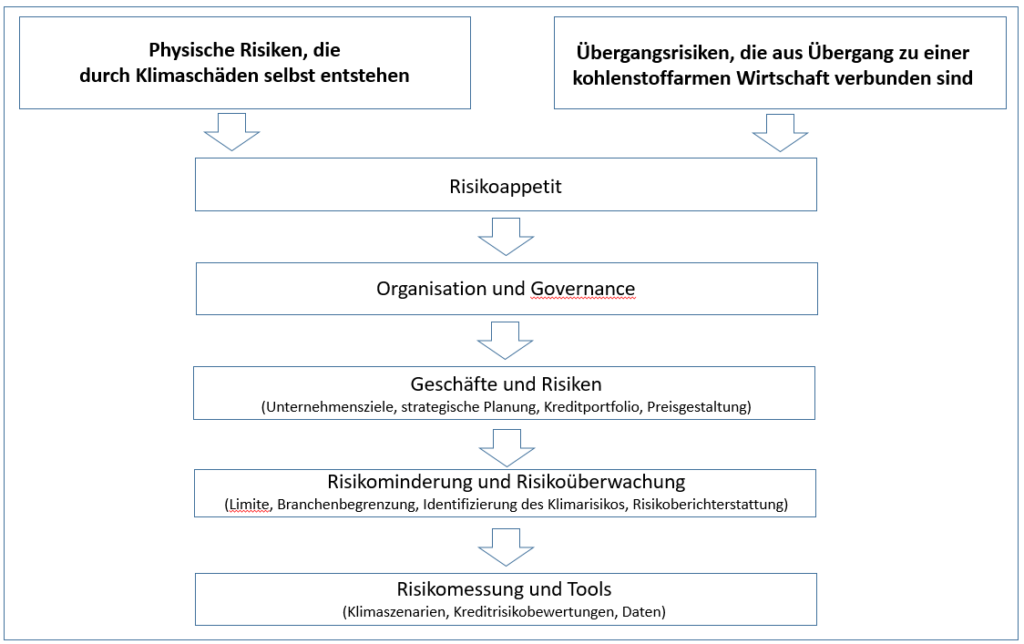

Bewertung der physischen Klimarisiken: Die Einschätzung klimasensitiver Sektoren in den Kreditportfolien erfolgt auf Basis von Szenarien und Methoden des Klimawandels mit dem Ziel, die Auswirkungen auf wichtige Kreditrisikokennzahlen (z.B. PD, LTV) zu bewerten. So ist es wichtig, die Abhängigkeit einzelner Kunden von Naturkatastrophen abzuschätzen.

Anpassung der Kreditrisikomodelle: Die Risiken des Klimawandels werden aktuell nicht korrekt von den aktuellen risikobasierten Modellen erfasst, die sich in der Regel auf die nächsten 12 Monate erstrecken. Insofern sind diese weiterzuentwickeln.

Szenarioanalyse für Klimarisiken: Hierbei wird durchgespielt, wie sich verschiedene „Grad-Welten“ (also zum Beispiel 2-Grad-C-, 4-Grad-C-Welt) in Zukunft auf die finanzielle Performance der Bank auswirken.

Finanzierungsstrategien: Es sind die strategischen Möglichkeiten zu bewerten, um den Finanzierungsbedarf der Kreditnehmer bei den Maßnahmen zur Klimaanpassung zu decken.

Das Management des Klimarisikos in den Banken ist eine neue Aufgabe und wird sich weiterentwickeln. Haben Sie Fragen und suchen Sie einen Ansprechpartner, dann melden Sie sich unter:

Schreibe einen Kommentar